はじめまして、この記事を書いたライターの平敷篤です。

私は司法書士事務所で補助者として長年働いてきた経験があり、その中で相続登記を担当させていただいておりました。

有資格者と共に依頼者の話を聞き、実際に相続登記の手続きをお手伝いさせていただいた経験から、この記事を執筆させていただいています。

相続は身近で大切な人が亡くなった際、遺産を引き継ぐときに発生します。

何度も経験することではありませんので、人生において非常に重要なポイントです。

相続が発生すると、遺言書の有無や相続人の特定など、やらなければならないことがた多く驚くことでしょう。

しかし、それを知っていないと何から始めれば良いのか困ってしまいます。

本記事では、相続とは何か?という基本的な知識から、遺産とは具体的に何をいうのか、遺産を相続できるのは誰か、どのように配分するのかを、わかりやすく解説します。

今、遺産相続で困っている人、将来起こるであろう遺産相続について準備しておきたい人は参考にしてください。

相続とは亡くなった人の「財産上の権利・義務」を引き継ぐこと

相続を簡単に説明すると、「亡くなった人(以後、被相続人)の財産(財産上の権利・義務)を残された家族(以後、相続人)が引き継ぐこと」です。

相続には一定のルールがあり、基本的なルールは民法によって定められています。

まず相続は、大きく「法定相続」と「遺言相続」の2つに分けられます。

法定相続とは、「民法が定める相続のルールに従って」行い、遺言相続とは、「原則として遺言の内容を優先して」行うものです。

相続には「単純承認」「限定承認」「相続放棄」の3つの方法があることも覚えておきましょう。

相続の対象になる遺産・ならない財産

それでは、どのような遺産が相続の対象になるのかをみていきます。

ひと口に遺産といってもさまざまなものがあるので、何が相続の対象となるのかを把握しておくと、いざというときに混乱せずに済みます。

相続の対象になる遺産

相続の対象となる遺産には「プラスの財産」と「マイナスの財産」があるので注意が必要です。

プラスの財産とは、一般的に「価値のあるもの」を指し、マイナスの財産とは、借金などの「負債」を指します。

それぞれ、どのようなものがあるのかは以下のとおりです。

プラスの財産

- 現金や預貯金

- 株式や債券などの有価証券

- 自動車や貴金属類などの動産

- 土地・建物などの不動産

- 特許権や著作権などの権利

マイナスの財産

- 住宅ローンなどの借入金

- 所得税や住民税などの未払税金

- 光熱費や医療費などの未払金

- 個人の借金

日本の相続制度は、プラスの財産とマイナスの財産をともに引き継ぐ「包括承継」です。

そのため、プラスの財産だけを引き継ぐことはできません。

遺産がプラスの財産よりもマイナスの財産が多いこともあるので注意が必要です。

相続の対象にならない遺産

続いて、相続の対象にならない遺産です。

被相続人個人にのみ属する権利(一身専属の権利)や祭祀関係の財産は相続の対象になりません。

相続の対象にならない遺産は以下のとおりです。

- 国家資格や生活保護受給権などの一身専属的な権利・義務

- 香典や弔慰金

- 死亡保険金や死亡退職金(※)

- 遺族年金

- 墓地や墓石、仏壇、祭具など

※死亡保険金や死亡退職金は、指定された受取人の固有の財産となるため、相続の対象とはなりません。

しかし、相続税計算の際には一定の非課税額を除いて相続財産に加算されるので注意が必要です。

これらの遺産のことを「みなし相続財産」と言います。

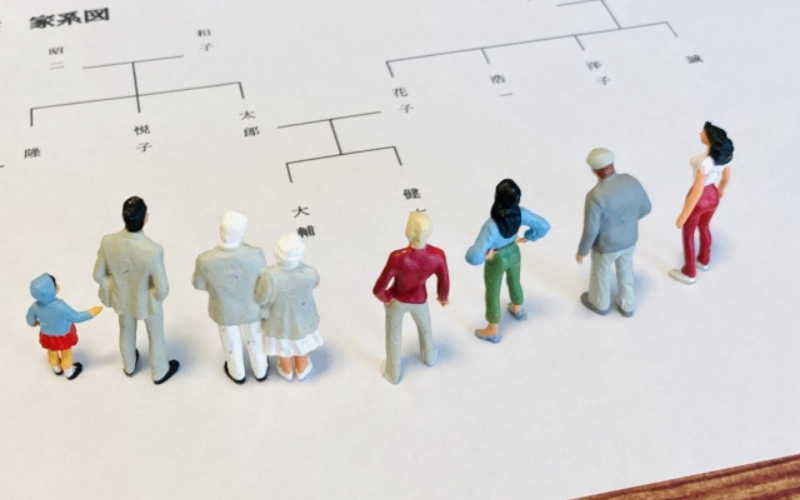

相続⼈になれるのは「配偶者と一定の血縁関係にある人」

相続人は誰もがなれるものではありません。

基本的には、亡くなった人の配偶者と一定の血縁関係にある人(血族)が相続人(法定相続人)になれます。

遺言書がある場合には、遺言により指定された遺産の受取人(受遺者)も相続人になれます。

以下では、相続人になれる人、なれない人について詳しくみてみましょう。

相続⼈になれる⼈

まずは相続人になれる人についてです。

遺言書がある場合は遺言書の内容が優先され、指定された受取人が相続人となります。

遺言書がない場合は、民法の定めに従い、以下の人物が相続人になります。

- 被相続人の配偶者

- 被相続人の子どもや孫(直系卑属)、その親や祖父母(直系尊属)、兄弟姉妹

被相続人の子ども、その両親(祖父母)、兄弟姉妹については、相続の順位があるので注意が必要です。

血縁者間の相続の順位は以下のとおり。

- 被相続人の子どもや孫(第1順位)。

- 被相続人に子どもがいない場合は、親や祖父母(第2順位)

- 被相続人に子ども、祖父母がいない場合は、兄弟姉妹(第3順位)

さらに、押さえておきたいポイントとして「代襲相続」があります。

被相続人の子どもが、被相続人より先に亡くなっている場合、被相続人の孫が相続人になることを代襲相続と言います。

相続人になれる人について、わかりやすく図にしていますので参考にしてください。

-1-1.png)

相続⼈になれない⼈

続いては、相続人になれない人です。

以下の人は、相続人になることはできません。

- 元配偶者(離婚した夫・妻)

- 事実婚のパートナー

- 再婚相手の連れ子

- 子どもの配偶者

再婚相手の連れ子については、養子縁組をした場合に限って相続人となることができます。

相続人になれない人に遺産を残したい場合は、遺言書にその旨を記載しておくことが重要です。

遺言書にその旨を記載することで受遺者となり、遺産を引き継がせることができます。

遺産相続の流れを簡潔に解説

相続は、大切な人が亡くなったときに開始されます。

どのような手続きをしたら良いのかを知っている人は少ないのではないでしょうか。

そこで、ここでは遺産相続の流れを簡潔にまとめてみましたので確認してください。

また、遺産相続の手続きには、期限が決められている場合もあるので注意が必要です。期限についても記載してありますので、確認しておきましょう。

- 死亡届を提出する。(7日以内)

⏬ - 公的年金の受給停止手続きや、健康保険などの資格停止手続きを行う。(14日以内)

⏬ - 遺言書の有無を確認する。

⏬ - 財産の洗い出し、財産目録を作成する。

⏬ - 相続放棄・限定承認の申述を行う。(必要がある場合のみ/3ヶ月以内)

⏬ - 被相続人の準確定申告をする。(4ヶ月以内)

⏬ - 遺言書がない場合は、法定相続人による遺産分割協議を行う。

⏬ - 取得した遺産の名義変更や相続手続きをする。

⏬ - 必要があれば、相続税の申告をし納付する。(10ヶ月以内)

遺産の相続割合には決まりがある

遺産をどう分けるかについて民法によって規定されており、遺言書がある場合は遺言書のとおりに分割されます。

(包括遺贈及び特定遺贈)

民法|e-Gov法令検索

第九百六十四条 遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる。

遺言書がない場合には相続人が全員参加する「遺産相続分割協議」によって配分が決められます。

その相続割合については、相続人ごとに割合(法定相続分)が決められているので、遺産分割の際の参考にしてください。

また上述のとおり、配偶者は常に相続人になります。

(法定相続分)

民法|e-Gov法令検索

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

それぞれの相続人について、詳しくみていきましょう。

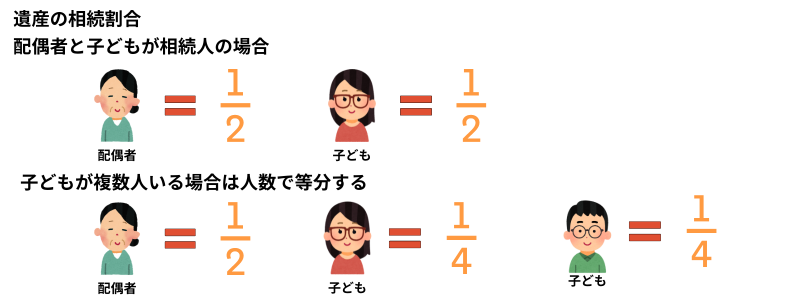

配偶者と子どもがいる場合

被相続人に配偶者と子どもがいる場合、配偶者と子どもで遺産を等分します。

つまり、配偶者と子どもが1人の場合は、それぞれが2分の1ずつ遺産を相続します。

子どもが複数人いる場合は、割合が変わってくるので注意が必要です。

配偶者と子ども2人がいる場合、配偶者が遺産を2分の1相続し、残りの2分の1を子ども2人で等分します。

規定に従うと、子どもたちの遺産の相続割合は4分の1ずつです。

⼦どもがいない場合

被相続人に子どもがいない場合は、まず親・祖父母(第2順位)が相続権を得ます。

親や祖父母がいない場合、第3順位の兄弟姉妹が相続権を得ます。

それぞれの場合の相続割合についてみていきましょう。

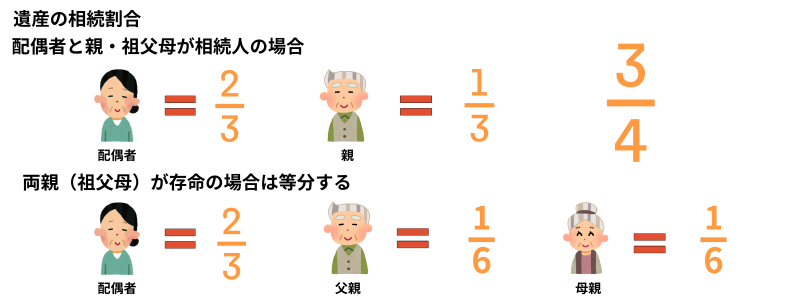

配偶者と親・祖父母が遺産を相続する場合

被相続人の遺産を配偶者とその親・祖父母が相続する場合、配偶者が3分の2を、残りの3分の1を親・祖父母が相続します。

親・祖父母の両方が存命の場合は、3分の1を等分することになるため、相続割合はそれぞれ6分の1です。

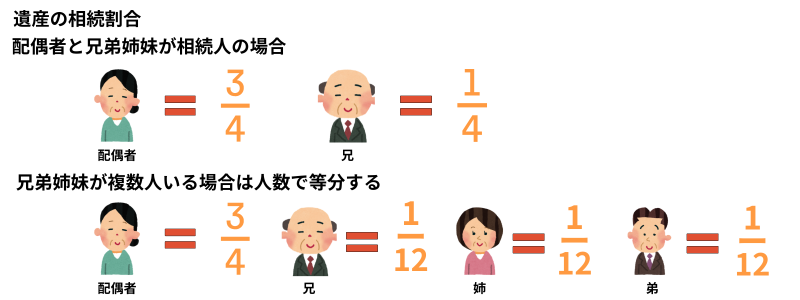

配偶者と兄弟姉妹が遺産を相続する場合

被相続人の遺産を配偶者と兄弟姉妹が相続する場合は、配偶者が4分の3を相続し、残りの4分の1を兄弟姉妹で相続します。

兄弟姉妹が複数人いる場合は、4分の1を人数で等分します。

例えば、兄と妹、弟の3人がいる場合、それぞれの相続割合は4分の1を等分した12分の1です。

遺留分について

遺産の相続は金銭が絡んでくるため、家族であってもトラブルになりやすいので注意してください。

もし、遺言書に「長男にすべての遺産を相続させる」と書かれていた場合、残された相続人は不満に思うでしょう。

このような場合でも、民法は相続人が最低限の遺産を相続することができるように規定しています。

これが「遺留分」です。

ただし、遺留分を主張できるのは、配偶者、子ども、親・祖父母と規定されています。兄弟姉妹には遺留分がないので注意してください。

以下に、相続人の相続割合と遺留分について表にまとめていますので、ご確認ください。

| 相続人 | 相続割合 | 遺留分 |

| 配偶者と子ども | 配偶者=2分の1、子ども=2分の1 | 配偶者=4分の1、子ども=4分の1 |

| 配偶者と親・祖父母 | 配偶者=3分の2、親・祖父母=3分の1 | 配偶者=3分の1、親・祖父母=6分の1 |

| 配偶者と兄弟姉妹 | 配偶者=4分の3、兄弟姉妹=4分の1 | 配偶者=2分の1、兄弟姉妹=なし |

遺産相続に関するQ&A

遺産相続人を調べる方法はありますか?

父が他界し、遺産相続の手続きを始めようと思っています。

父には離婚歴があり、前妻との間に子どもがいるかもしれないと母が言っていましたが、定かではないようです。

相続手続きを行う上で、相続人全員の同意が必要となると聞いたことがあるので困っています。

相続人を調べる方法はあるのでしょうか?

被相続人の戸籍謄本で調べることができます

ご質問にあるとおり、遺産の相続手続きを行う際、相続人全員の同意が必要となることがあります。

これは「遺産分割協議」と呼ばれるものです。

相続人を調べる方法として、被相続人の戸籍謄本による調査があります。

ご自身でできますが、遠隔地に本籍を移したことがあったり、複雑な場合には1ヶ月以上かかることも。

相続人調査は専門家に任せることで、ご自身の負担も軽減できますのでご検討ください。

遺産の相続人全員が分からないままでも相続手続きはできますか?

現在、遺産の相続手続きを進めています。

以前亡くなった父の相続手続きなのですが、時間が経ってしまい、どれくらい相続人がいるのか分からない状況です。

遺産の相続人全員が分からないような状態でも相続手続きはできるのでしょうか?

相続人全員が分からないと相続手続きが無効になることがあります。

遺言書がなかった場合、遺産の相続手続きには相続人全員の同意が必要となる、「遺産分割協議」を行わなくてはいけません。

遺産の分割協議を相続人全員が揃わないで行った場合、その遺産分割協議は「無効」となるのでご注意ください。

相続手続きを進める際、相続人が何人いるのか分からないと不安な場合は相続人調査を行うようにしましょう。

また、2024年4月1日から相続登記が義務化されており、違反した場合にはペナルティもあるので、早い段階で相続手続きを進めることをおすすめします。

遺産相続手続きは自分でもできますか?

知り合いから、遺産の相続手続きは自分でもできると聞きました。

簡単にできるのなら、自分で進めたいと考えています。

相続手続きは自分でもできるのでしょうか?

自分で行うことは可能ですが、専門家へ依頼することをおすすめします。

遺産の相続手続きは、自分で行うことも可能です。

しかし、法律的な知識が必要になったり、税金の計算をしたり、登記手続きをしたりと、やることが非常に多くあります。

相続手続きは、時間や手間がかかるものです。

仕事で時間が取れないなど、問題が発生しそうに思われる場合は、専門家に依頼することをおすすめします。

相続に関する相談は専⾨家へ

大切な人が亡くなった際に発生する相続は、人生において重要な出来事です。

遺産の相続にはさまざまなケースが考えられ、中には複雑なものもあるので注意しましょう。

場合によっては、法律の知識や税金の知識が必要になることもあります。

また、忙しい仕事の合間に行わなくてはいけなかったり、相続人間の調整が必要な場合も考えられます。

2024年4月1日からは相続登記の義務化もスタートしました。難しいからといって後回しにしていると問題になるケースもあるので注意してください。

遺産の相続手続きは、司法書士や税理士、場合によっては弁護士など、専門家に相談することで的確なアドバイスはもちろん、依頼することでスムーズに進めることができます。

遺産の相続手続きについて、疑問や悩みがある場合は専門家に相談することをおすすめします。